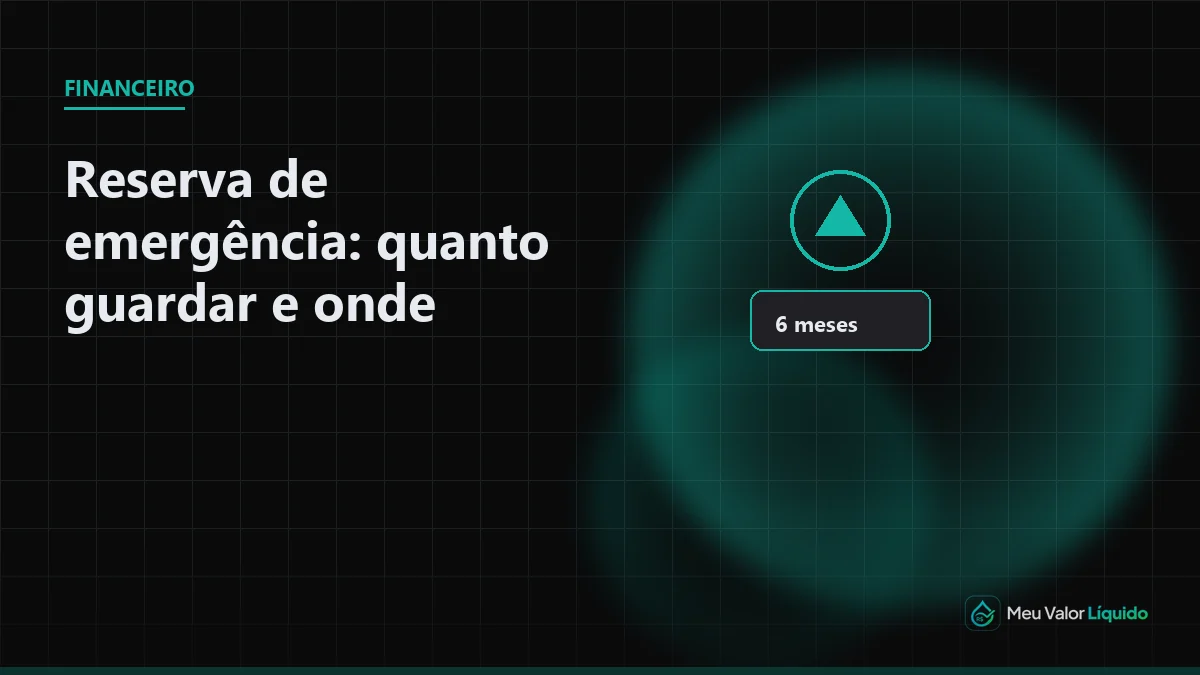

A reserva de emergência cobre despesas essenciais quando falta salário, vêm demissão ou gasto imprevisto. A referência clássica é guardar de 3 a 6 meses do seu custo de vida — não necessariamente do bruto contratual.

Comece pelo líquido real

Use o valor que cai na conta na calculadora de salário líquido. Some aluguel, contas, alimentação, transporte e parcelas obrigatórias. Multiplique por 3 (mínimo) ou 6 (mais conservador).

Projete o crescimento

Depois de definir a meta, use a calculadora de juros compostos com aporte mensal fixo e taxa realista (poupança, CDB líquido, Tesouro Selic). O tempo para chegar na meta depende mais do hábito de aportar do que da rentabilidade no início.

Onde guardar

Liquidez diária e baixo risco vêm antes de rentabilidade máxima. Leia onde investir a reserva e como investir com pouco dinheiro.

Integre a reserva ao planejamento financeiro com salário — especialmente após aumento ou mudança de emprego. Consulte como calcular salário líquido para definir a meta em valor real.

Dica prática

Defina a meta em meses de despesas essenciais, não de salário bruto — o líquido é o que paga as contas.

Como validamos esta estimativa

As projeções financeiras usam fórmulas transparentes descritas em Como calculamos.

Simule seu caso na calculadora relacionada e consulte a central de ajuda para perguntas frequentes sobre o tema.

Estimativa educativa: não substitui holerite oficial, contrato assinado, extrato bancário ou orientação de contador, advogado ou RH.