Planejar finanças começa pelo salário líquido — não pelo bruto do contrato. Saber quanto sobra após INSS, IRRF e descontos é o primeiro passo para um orçamento realista.

Regra 50-30-20 adaptada

- 50% necessidades: moradia, alimentação, transporte, contas fixas.

- 30% desejos: lazer, assinaturas, compras não essenciais.

- 20% futuro: reserva de emergência, investimentos, amortização de dívidas.

Reserva de emergência

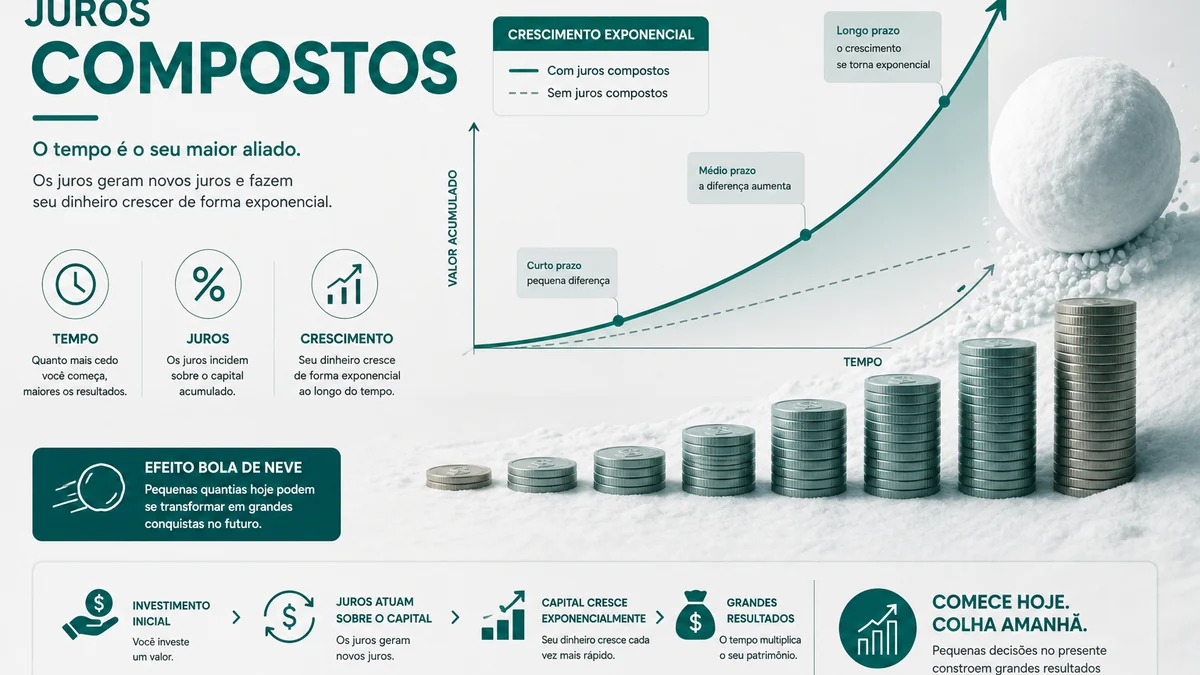

Antes de investir em ativos voláteis, acumule 3 a 6 meses de despesas essenciais em aplicação líquida. Imprevistos no emprego ou saúde ficam menos devastadores.

Conheça seu líquido real

Use a calculadora de salário líquido e a calculadora de juros compostos para projetar quanto pode guardar todo mês.

Revise todo trimestre

Promoções, reajustes e novos descontos alteram o líquido. Atualize o orçamento quando o holerite mudar.